La facturación se estabiliza y suben las ventas en unidades gracias al boom de la bici infantil

El Estudio de las Grandes Cifras del Sector Bike en 2024 constata que, ante un mercado cambiante, el sector de la bicicleta en España tiene una gran capacidad de resistencia. Este estudio, elaborado conjuntamente por Tradebike–Interempresas y Cetelem, ofrece una radiografía precisa del estado actual de la industria y sus principales tendencias.

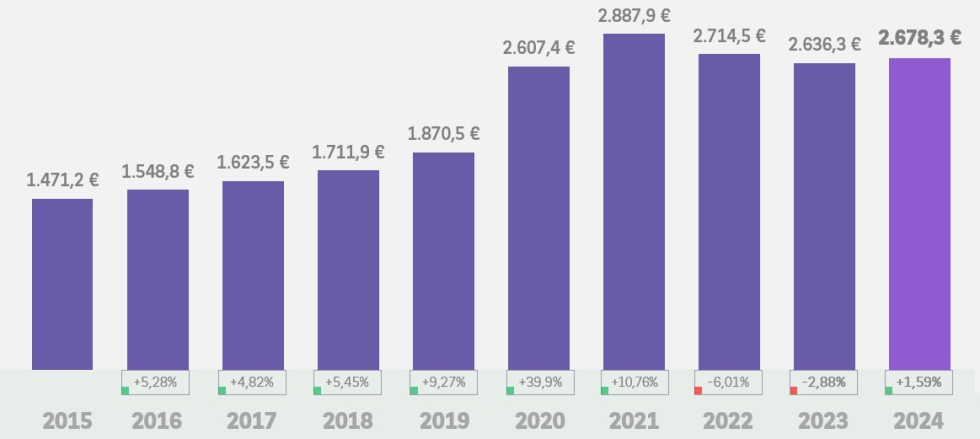

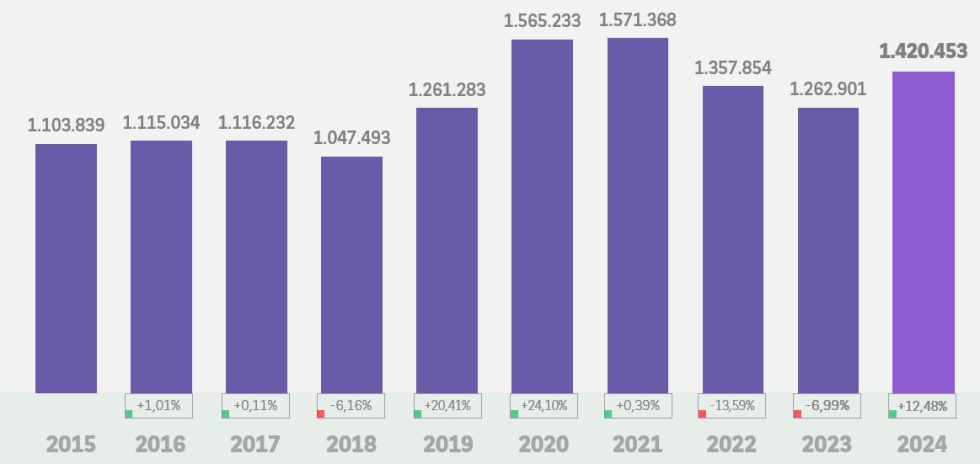

La principal conclusión del estudio es que, tras dos ejercicios marcados por la caída de ingresos, la facturación se estabiliza con un ligero repunte del 1,59%, alcanzando los 2.678,3 millones de euros. Pero el dato más revelador es el aumento del 12,48% en unidades vendidas, un crecimiento impulsado de forma contundente por el auge de las bicicletas infantiles, cuyas ventas se dispararon un 42,9% respecto al año anterior.

A continuación, el volumen de ventas en el sector de la bicicleta (datos de venta sell-out):

Y las ventas de bicicletas en unidades (datos de venta sell-out):

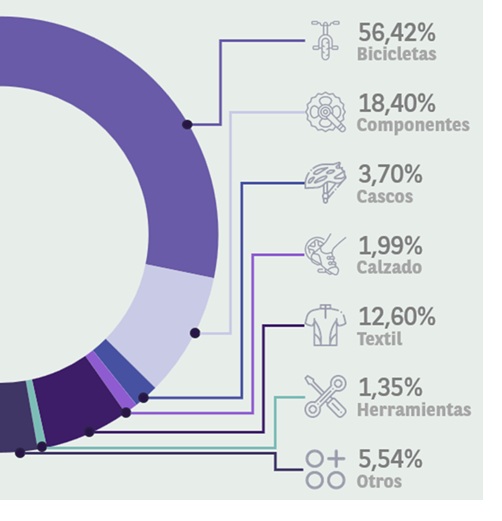

Este boom en volumen ha provocado un descenso del precio medio por unidad (-10,35%), lo que ha reducido ligeramente el peso de las bicicletas en el total de la facturación, aunque estas siguen liderando el sector con un 56,42% de las ventas en valor. Le siguen los componentes para la bicicleta, que concentran el 18,40% del valor total y el textil, con 12,60% del volumen sell-out, es la tercera categoría con más peso.

Por categoría de bicicletas, las infantiles se posicionan ya como la categoría más vendida en unidades (36,03%), superando a las mountain bikes (28,95%) y a las e-bikes (17,44%). También crecen con fuerza las bicicletas de carretera (+11,58%) y las gravel (+1,83%), mientras que las MTB se mantienen estables (+0,83%) y las e-bikes registran un leve retroceso (-0,3%). Las únicas que sufren una caída significativa son las urbanas convencionales, con un descenso del 7,85%.

Ventas en unidades de Bicicleta por modalidad.

Volumen de ventas de Bicicleta por modalidad.

El informe también apunta a una evolución del comportamiento del consumidor, marcada por el peso de las promociones derivadas del exceso de stock. Estas ofertas mantienen vivo el mercado, pero dificultan el análisis real de tendencias, lo que refuerza el valor estratégico de estudios como este.

En el apartado retail, el ecosistema sigue reconfigurándose: el número de tiendas especialistas cae un 3,71%, debido a cierres o integraciones en cadenas con múltiples establecimientos. Sin embargo, estos comercios siguen siendo una pieza clave, adaptándose a un entorno en transformación.

Puntos de venta de bicicletas

La tienda especialista sigue acaparando el peso de la facturación (85,8%), aumentando su peso en dos puntos, a costa de las grandes superficies, que pierden esa cantidad.

")

En cuanto al tejido empresarial, el número de empresas proveedoras se reduce ligeramente, situándose en 381 (-2,31%). Aun así, el mercado mantiene su dinamismo gracias a la diversificación de producto y el crecimiento en ventas de componentes y accesorios, con la única excepción de la categoría de cascos, que registra un leve retroceso.

De cara a 2025, el informe prevé un periodo de ajustes y regularización de inventarios, con el objetivo de cerrar definitivamente la etapa de sobreoferta y encarar un 2026 más estable, eficiente y equilibrado para toda la cadena de valor del sector.

Puedes ver el informe completo en este enlace.

REVISTAS

![]()

Tradebike & Tri, Bike and triathlon community